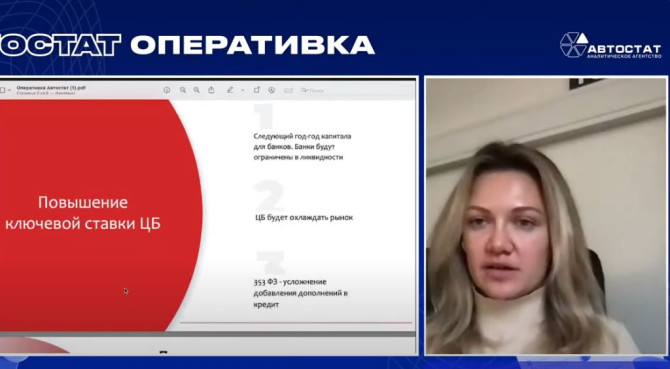

Повышение ключевой ставки по кредитам со стороны Центробанка (до 15%), случившееся в конце октября 2023 года, пока не сильно сказывается на выдаче автокредитов, но в долгосрочной перспективе свое негативное воздействие оказать может. Так считает представитель компании еКредит Дарья Тимченко, выступившая сегодня в роли спикера онлайн-эфира «АВТОСТАТ Оперативка. Оперативная информация по авторынку России. Итоги октября 2023 года».

«Ключевая ставка в 15% – по сути заградительная. Пострадают ипотека, автокредитование, потребительское кредитование, кредитование малого и среднего бизнеса и т.д. Из того, что мы видим вокруг, слышим от банковских специалистов, задача ЦБ на следующий год – охлаждение рынка. То есть и автокредитование должно снижаться, и в ипотеке вводят различные ограничительные меры. В первую очередь – для банков, которые кредитуют заемщиков уже закредитованных, с действующими необеспеченными кредитами. Особенно много таких заемщиков в ипотечном кредитовании, их число растет, и ЦБ планирует вводить надбавки для таких банков, будет вводить ограничения на количество кредитов. Но это будет касаться не только ипотечного, но и всего рынка кредитования…», — объясняет Тимченко.

На основании современных тенденций в сфере автокредитов эксперты практически не сомневаются в том, что 2024 год будет годом охлаждения в кредитовании, годом, когда вместе с повышением ставок будет снижаться уровень полученных одобрений на выдачу кредитов. А Федеральный Закон 353 будет продолжать усложнять и дополнять условия выдачи. Уже сегодня меняются отношения между банками и автодилерами – дилеры более осторожно предлагают автокредиты. По следующему году важно понять: рынок будет сжиматься, ставка будет высокой, а борьба за клиента среди тех же дилеров тоже будет расти.

Совет от специалиста компании еКредит: поскольку уровень одобрений будет падать, у дилера должно быть в портфеле не 6 – 7 банков, с которыми он постоянно работает по автокредитам, а 20 и больше. Продажи автомобилей однозначно должны происходить еще быстрее и комфортнее для клиентов. Машины нужно продавать быстро, на эмоциях. По поводу маржи на «железе» (многие дилеры сейчас смотрят в эту сторону) – возможно, доходность в следующем году действительно будет перекладываться на «железо» в большей степени. А вот холдингам может стоит подумать над собственным субсидированием автокредитов (аналогично ипотечному кредитованию, где есть дополнительное субсидирование от застройщика): за счет «железной» маржи давать скидку на кредитную ставку.

О том, что дальше будет происходить с автокредитованием, вы можете узнать тут.

Фото: АВТОСТАТ