Содержание

- 1 Какой штраф за езду без страховки в 2019 году?

- 1.1 О некоторых особенностях процедуры привлечения к административной ответственности при отсутствии полиса осаго

- 1.2 Эксплуатация транспортного средства вне периода действия страхового полиса

- 1.3 Штраф, если водитель не вписан в страховку

- 1.4 Повторный штраф за отсутствие страховки ОСАГО

- 1.5 Размер штрафа при повторном нарушении

- 1.6 Почему вам нужна страховка?

- 2 Что такое страховой случай — 5 шагов к получению страховой суммы

- 2.1 1. Что такое страховой случай?

- 2.2 2. Классификация страховых случаев – ТОП-4 основных вида

- 2.3 Вид 1. Кража

- 2.4 Вид 2. Взлом

- 2.5 Вид 3. Авария на трассе

- 2.6 Вид 4. Вандализм

- 2.7 3. Что делать, если наступил страховой случай – пошаговая инструкция для новичков

- 2.8 Шаг 1. Уведомляем страховую компанию

- 2.9 Шаг 2. Предоставляем оправдательную документацию

- 2.10 Шаг 3. Составляем заявление по установленному внутреннему регламенту компании

- 2.11 Шаг 4. Дожидаемся решения страховщика

- 2.12 Шаг 5. Получаем выплаты

- 2.13 4. От чего зависит размер страховой выплаты?

- 2.14 5. Когда страховщик может законно отказать в страховом возмещении – обзор ТОП-5 причин

- 2.15 Причина 1. Длительное умалчивание о наступлении страхового случая

- 2.16 Причина 2. Халатность и небрежность застрахованного лица

- 2.17 Причина 3. Умышленное нанесение вреда имуществу страхователем

- 2.18 Причина 4. Форс-мажор

- 2.19 Причина 5. Правовые решения со стороны уполномоченных органов исполнительной власти

- 2.20 6. Если страховщик незаконно отказывает в проведении выплат – профессиональная помощь в возмещении убытков

- 2.21 1) «Автоюрист»

- 2.22 2) «Прав Кон»

- 2.23 7. Заключение

- 3 5 обстоятельств, при которых страховка не требуется

- 3.1 Когда страховка не нужна?

- 3.2 Сроки вождения без страховки

- 3.3 Основания для проверки страховки

- 3.4 Штрафы за отсутствие ОСАГО

- 3.5 Страховка забыта дома

- 3.6 Вождение в период, не предусмотренный ОСАГО

- 3.7 Страховка просрочена или отсутствует

- 3.8 Водитель не вписан в страховку

- 3.9 Количество штрафов в один день

- 3.10 Итоги

- 4 12 ситуаций, в которых вам не выплатят автостраховку! — DRIVE2

- 5 Страховая не платит по КАСКО при ДТП или повреждении автомобиля: что делать?

- 5.1 Полисы КАСКО и ОСАГО, когда обращаться в страховую по КАСКО?

- 5.2 Случаи отказа от выплаты по КАСКО и их неправомерность

- 5.3 Несоответствие повреждений протоколу ДТП

- 5.4 Нарушил срок обращения в страховую компанию

- 5.5 Просрочка платежа страховой премии

- 5.6 Другие причины

- 5.7 Оспаривание отказа в выплате по КАСКО: порядок действий

- 5.8 Взыскание неустойки по КАСКО и потребительского штрафа

- 6 Пять уловок страховщиков для отказа в выплате – как их избежать

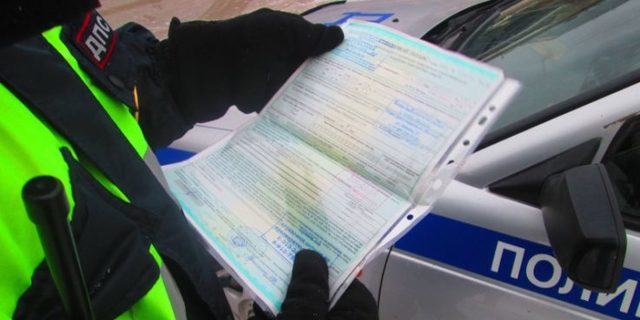

Многие автовладельцы забывают, что «страховка» – это один из документов, обязательных к предъявлению сотруднику ГИБДД по его требованию (п. 2.1.1 Правил дорожного движения).

Многие автовладельцы забывают, что «страховка» – это один из документов, обязательных к предъявлению сотруднику ГИБДД по его требованию (п. 2.1.1 Правил дорожного движения).

И пусть за отсутствие полиса ОСАГО инспектор не может отстранить от управления транспортным средством, как это допускается при невозможности водителя предъявить водительское удостоверение или Свидетельство о регистрации транспортного средства, данная ситуация позволяет наложить на нарушителя штрафные санкции.

Их размер устанавливается соответствующими статьями Кодекса об административных правонарушениях и зависит от обстоятельств, вызвавших нарушение закона.

Страховой полис ОСАГО может отсутствовать по нескольким причинам:

- «забыл дома» – подразумевается, что водитель оформлял документ в страховой компании, а сама страховка является действующей (не истёк срок);

- отсутствие страховки ОСАГО по причине того, что водитель её попросту не оформлял;

- автовладелец имеет страховку, но она является просроченной;

- автовладелец имеет страховку, но использует документ вне срока его действия;

- автовладелец имеет страховку, но его данные не вписаны в документ (полис ОСАГО выписан на другое лицо).

Какой штраф за езду без страховки в 2019 году?

Штраф за езду без страховки ОСАГО составляет 800 рублей. С 1 января 2019 года изменений в штрафах за отсутствие ОСАГО нет.

Здесь важно сделать две важные оговорки:

О некоторых особенностях процедуры привлечения к административной ответственности при отсутствии полиса осаго

Многие автолюбители, считающие, что размеры штрафов за отсутствие страховки ОСАГО незначительны, намеренно избегают процедуры оформления данного документа.

Напомним, что без визита в страховую компанию и получения полиса ОСАГО или КАСКО собственник автомобиля не сможет поставить его на учёт в ГИБДД.

Кроме того, сразу 2 статьи разных нормативных актов запрещают находиться на дорогах общего пользования без этого документа:

- п. 2 ст. 19.2 Федерального закона «О безопасности дорожного движения» – «запрещена эксплуатация транспортного средства без страховки»;

- п. 2.1.1 ПДД – «управление автомобилем может осуществляться только при наличии действующей страховки».

Являясь законопослушным гражданином и вовремя оформив все документы, вы всегда можете рассчитывать на снисхождение сотрудника ГИБДД, если забыли документ дома.

Если вы продемонстрируете искреннее раскаяние и укажете инспектору на то, что сложившаяся ситуация – это, скорее, исключение из ваших правил, и вы действительно случайно забыли документы дома, то гарантированно отделаетесь предупреждением и наставлением быть более внимательным в следующий раз.

И наоборот, любые попытки обмануть сотрудника ГИБДД или неуважительное отношение к человеку при исполнении сделают закономерным итогом выписку протокола об административном правонарушении.

Стоит обратить внимание и на то, что двенадцатая статья КоАП приравнивает просроченную страховку к отсутствию страхового полиса ОСАГО. Штраф и в том, и в другом случае составит 800 рублей.

Таким образом, доводы о том, что вы всегда исправно покупали страховой полис на протяжении ряда лет и лишь сегодня забыли продлить его действие, на инспектора не будут иметь никакого влияния.

Более того, ему придётся руководствоваться действующими нормами, которые не предполагают другой альтернативы штрафу, предусмотренному ч. 2 ст. 12.37 КоАП РФ.

Другие частные случаи, когда водитель эксплуатирует транспортное средство вне периода действия страхового полиса или не вписан в него, также имеют свои особенности, а в ряде случаев даже позволяют избежать, казалось бы, неизбежного штрафа в размере 800 рублей.

Эксплуатация транспортного средства вне периода действия страхового полиса

Часть первая статьи 12.37 КоАП РФ обязывает подвергать штрафу в размере 800 рублей водителей, использующих свои транспортные средства в течение периода, не вписанного в страховку. В такие ситуации попадают те автовладельцы, которые оформляют годовые полисы с ограниченным сроком их действия.

Например, используя автомобиль только летом, застрахованное лицо может оформить ОСАГО только на июнь-август, соответственно сэкономив на оплате страховки. Если такой водитель попадётся инспектору ГИБДД в любой другой месяц года, он будет обязан заплатить штраф.

Это говорит о том, что оформляя полис в страховой компании, необходимо чётко определиться с периодом действия годовой страховки, а в случае форс-мажоров – быть готовым к штрафным санкциям.

Штраф, если водитель не вписан в страховку

Российское законодательство обязывает страховщиков вписывать в ОСАГО данные тех лиц, которые страхуют свою автогражданскую ответственность. И только эти граждане попадают под защиту страховой компании и могут рассчитывать на её помощь при наступлении страхового случая.

Сотрудники ГИБДД обязаны штрафовать лиц, не вписанных в страховку, оформленную на то транспортное средство, которым они управляют. Более того, от уплаты штрафа в размере 800 рублей (ч. 1 ст. 12.37 КоАП РФ) не убережёт даже тот факт, что лицо, вписанное в полис, передвигается в том же транспортном средстве в качестве пассажира.

Таким образом, за рулём машины может находиться только тот, кто застраховал свою автогражданскую ответственность и может подтвердить это соответствующим документом.

Здесь стоит сделать оговорку: российские законы разрешают передавать право управления транспортным средством лицу, не вписанному в страховой полис ОСАГО, но только при наличии у него доверенности, оформленной от имени владельца автомобиля.

Кроме того, для такого документа не требуется ни нотариального заверения, ни соблюдения какой-либо специальной формы его содержательной части. Главное, чтобы в доверенности были приведены данные владельца машины и данные того, кому он доверяет право управления. Здесь же следует указать данные на транспортное средство и отразить перечень полномочий.

Таким образом, если учесть, что такая доверенность может быть составлена буквально при наличии владельца автомобиля и чистого листа бумаги, то можно предположить, что при быстром составлении документа в момент остановки транспортного средства для проверки сотрудником ГИБДД потенциальному нарушителю удастся избежать штрафа.

Нужно ли подвергать себя лишнему риску быть оштрафованным? Перед отправлением в путь потратьте несколько минут на составление доверенности и не бойтесь встречи с инспектором!

Повторный штраф за отсутствие страховки ОСАГО

Ситуации, при которых водитель длительное время возит с собой просроченную страховку или вовсе не имеет полиса ОСАГО и попадается сотруднику ГИБДД в течение дня неоднократно, часто вызывают у автомобилистов неизбежный вопрос: может ли инспектор штрафовать по одной и той же статье повторно? Ситуация спорная, но только для тех, кто не знаком с действующим законодательством вовсе или знаком с ним частично. Обратимся к действующим нормам: пункт 5 статьи 4.1 КоАП Российской Федерации запрещает привлекать гражданина к административной ответственности дважды за одно и то же административное правонарушение.

Итак, вы отправились на автомобиле в путь без страховки, были остановлены на посту ГИБДД и заплатили штраф. При этом в отношении вас, как нарушителя, был составлен протокол – документ, подтверждающий открытие административного дела. Вышеупомянутая статья часто вводит водителей в заблуждение, ведь, руководствуясь пунктом 2 статьи 19.

2 Федерального закона «О безопасности дорожного движения», любой инспектор вправе штрафовать за эксплуатацию транспортного средства без страховки. Вот почему отъехав от поста ГИБДД 5 километров и попавшись второй раз – другому инспектору, вы станете фигурантом другого дела об административном правонарушении.

Другого, поскольку оно будет совершено в иное время и при других обстоятельствах (место совершения правонарушения). И здесь инспектор имеет полное право выписать новый протокол.

Любые обжалования данных действий должностного лица никаких последствий в отношении него нести не будут, а значит, вы должны понимать, что за отсутствие страховки при проверке документов вы будете нести административную ответственность каждый раз.

Размер штрафа при повторном нарушении

Вышеприведённая таблица штрафов в отношении водителей, не имеющих при себе страховой полис ОСАГО, является исчерпывающей, в том числе при повторном привлечении гражданина к административной ответственности. Это означает, что никаких коэффициентов или увеличений размера взыскания при повторном нарушении законодательство не предусматривает.

Важно: с начала 2016 года в Российской Федерации вступили в силу новые Правила дорожного движения, которые предусматривают 50-процентную скидку для тех плательщиков штрафов, кто успел внести деньги в 20-дневный срок после оформления протокола (существуют ограничения по видам статей нарушений).

Соответственно, получив квитанцию на сумму в 800 рублей (отсутствие страховки или просроченный полис), можно оперативно оплатить штраф в ближайшем отделении банка, и это обойдётся всего в 400 рублей. Данная норма рассчитана на лиц, проявляющих гражданскую ответственность.

Почему вам нужна страховка?

Обязательное страхование гражданской ответственности автовладельцев – это мера, направленная на помощь тем, кто попал в ДТП.

К сожалению, не все участники дорожного движения осознают необходимость такой «заботы» со стороны законодателей, но ровно до того момента, пока сами не становятся участниками аварии.

Напомним, благодаря полису ОСАГО виновнику ДТП чаще всего не приходится возмещать ущерб другим участникам происшествия, поскольку размер выплаты по данному виду страхования может достигать 400 000 рублей.

Что такое страховой случай — 5 шагов к получению страховой суммы

Какие бывают страховые случаи по КАСКО и ОСАГО? От чего зависит сумма страховых выплат? Что такое страховая премия?

Онлайн-журнал «ХитёрБобёр» приветствует своих читателей! На связи эксперт по страхованию Денис Кудерин.

Мы продолжаем цикл статей о страховании имущества и здоровья граждан. Тема сегодняшней публикации – страховой случай.

Материал будет интересен всем, кто заботится о своём здоровье и сохранности личного имущества.

Итак, начнём!

1. Что такое страховой случай?

Приобретая полис в страховой компании, граждане вполне обоснованно рассчитывают на полноценную защиту рисков и возмещение ущерба при наступлении страхового случая.

В этом и состоит смысл страховки – обезопасить себя от внезапных трат и получить компенсацию согласно условиям страхового документа.

Страховой случай – событие, предусмотренное страховым договором, с наступлением которого страховщик обязан выплатить страхователю страховую сумму.

Слово «случай» (а не «факт» или «обстоятельство») подобрано намеренно: потенциально опасное событие может наступить, а может и не произойти вовсе. Именно случайный характер происшествия лежит в основе страховых отношений.

- Ни страхователь, ни страховая компания никак не могут повлиять на возникновение неблагоприятного события.

- После того, как случай произошёл, страховщик исследует его, классифицирует, определяет размер ущерба и выплачивает компенсацию, если событие полностью отвечает заранее заданным параметрам.

- На возмещение ущерба могут рассчитывать 3 стороны (в зависимости от типа страховки и её условий):

- собственно страхователь или застрахованное им лицо (например, ребёнок, застрахованный родителями);

- его наследники (при страховом случае в виде смерти страхователя);

- третьи лица (при страховании гражданской ответственности).

Перечень всех страховых случаев, предусмотренных конкретным полисом, указывается в договоре. Этот документ почти всегда имеет закрытый характер – то есть, вписать в него дополнительные пункты после вступления договора в силу нельзя.

В большинстве полисов заранее указываются и нестраховые случаи – события, которые также приводят к убыткам и ущербу, но не входят в список оплачиваемых компанией происшествий.

По частичному договору автострахования КАСКО страховщик обязан оплатить ущерб клиента в случае угона машины, но не возмещает убытки, если автомобиль пострадал в результате хулиганских действий.

Существуют и нетипичные страховые случаи, которые не рассматриваются как ущерб имуществу или причинение вреда здоровью. Например, есть накопительные страховки, по которым фирма-страховщик выплачивает клиенту деньги при рождении у него ребёнка или при поступлении застрахованного лица в ВУЗ.

Чтобы страховой случай обрёл юридическую силу, страхователь должен обратиться в компанию, с которой он заключил договор, и предъявить доказательство свершившегося события. Например, медицинскую справку, заключение ГИБДД (при аварии), фото или видео с места происшествия, иное свидетельство порчи имущества.

Страховщики не заплатят за ущерб, пока не убедятся, что страхователь или его имущество действительно пострадали. Любые мошеннические действия со стороны клиента или попытки преувеличить размер убытков – это повод для компании отказать в выплатах.

Подробнее о механизмах и принципах работы страховщиков читайте в статье «Что такое страхование».

2. Классификация страховых случаев – ТОП-4 основных вида

Итак, страховые случаи заранее указываются в договоре. От их количества и разнообразия зависит общая стоимость полиса. Чем больше случаев входит в список, тем вероятнее их наступление. Логично, что за страховку с десятью вариантами ущерба придётся заплатить больше, чем за документ с минимальным числом потенциальных страховых событий.

При страховании здоровья и жизни страховыми случаями выступают:

- болезнь или ухудшение самочувствия;

- травма, повреждение, ранение;

- утрата трудоспособности, инвалидность;

- смерть.

Больше сведений по этой теме вы найдёте в статье «Страховой полис».

Существуют индивидуальные (эксклюзивные) виды страхования, которые практикуют в основном крупные международные корпорации. В таких учреждениях известные люди могут застраховать не только здоровье и жизнь, но и части тела. Так, музыканты страхуют свои пальцы, актёры – внешность и т.д.

При страховании имущественных рисков страховые случаи — это порча или полная утрата застрахованного имущества. Типичный пример таких договоров – автострахование, защищающее интересы автовладельцев, пострадавших при ДТП, угоне автомобиля, стихийных бедствиях.

Дополнительная информация – в публикации «Страховое возмещение».

Рассмотрим основные виды неблагоприятных событий при имущественном страховании.

Вид 1. Кража

Страхование имущества от кражи поможет возместить убытки в случае, если объект защиты был украден третьими лицами, и этот факт зафиксирован в официальных документах.

Предметы страхования выбирает сам страхователь – это могут быть драгоценности, дорогая бытовая техника, транспорт, ценные бумаги.

При составлении договора страховщики обязаны убедиться, что клиентом приняты все необходимые меры по защите имущества. То есть, оно охраняется замками и запорами, охранной сигнализацией, сторожами.

Вид 2. Взлом

Такой вид порчи имущества предполагает возмещение как прямого, так и косвенного ущерба. Если результатом взлома стало похищение личного имущества, то компания возместит вам и стоимость украденных вещей, и ремонт замков и дверей.

Вид 3. Авария на трассе

Есть 2 вида защиты интересов водителей – добровольное страхование транспорта и здоровья автовладельца (КАСКО) и обязательное страхование гражданской ответственности (ОСАГО).

В первом случае страхователь получает возмещение за угон, хищение, порчу собственного автомобиля. Во втором – сумма выплачивается лицу, пострадавшему в ДТП результате ваших действий.

При наличии 2 видов полисов человек, попавший в аварию, получает компенсацию независимо от того, виноват он в происшествии или нет.

Хотите знать больше об автостраховании, читайте статьи «Что такое ОСАГО» и «Полис КАСКО».

Вид 4. Вандализм

Вандализм – это хулиганские действия третьих лиц в отношении вашего имущества, приведшие к его порче или утрате.

То есть, если футбольные фанаты, расстроенные проигрышем любимого клуба, перевернули вашу машину либо побили в ней стёкла, это повод обратиться к страховщику. Если, конечно, хулиганство и вандализм входят в перечень страховых случаев вашего договора.

3. Что делать, если наступил страховой случай – пошаговая инструкция для новичков

Схема действий при наступлении страхового случая устанавливается договором. Но не всегда документ находится под рукой страхователя в тот момент, когда ситуация требует немедленного реагирования.

Чтобы получить выплаты своевременно и в полном объёме, стоит знать заранее, как вести себя в таких обстоятельствах.

Шаг 1. Уведомляем страховую компанию

Прежде всего, нужно уведомить страховщика о наступлении страхового случая.

Алгоритм действий следующий:

- позвоните в страховую компанию (её номер следует «вбить» в телефонную книжку заранее);

- сообщите свои личные данные (ФИО);

- укажите местонахождение и обстоятельства случившегося.

Желательно сообщить номер страхового договора, если он, конечно, доступен в момент звонка. Сроки уведомления регламентированы, поэтому в любой ситуации раннее реагирование пойдёт только на пользу.

Нельзя устранять последствия происшествия (например, пытаться отремонтировать автомобиль, пострадавший в аварии) до приезда представителей страховой организации или полиции.

Желательно также зафиксировать факт самостоятельно – сфотографировать повреждения или снять на видеокамеру.

Шаг 2. Предоставляем оправдательную документацию

Шаг 3. Составляем заявление по установленному внутреннему регламенту компании

Заявление о наступлении страхового случая составляется согласно установленной страховщиком форме. Такой документ нужно подать в течение 1-3 дней с момента происшествия, иначе компания будет вправе отказать в удовлетворении иска.

К заявлению прилагаются копии личных документов, справки, свидетельства и прочие материалы, подтверждающие факт наступления страхового случая.

Шаг 4. Дожидаемся решения страховщика

Период рассмотрения заявления тоже имеет определенные сроки. Например, на разрешение страховой ситуации по полису ОСАГО отводится максимум 20 дней. Если фирма не вынесла своего вердикта в течение этого периода, к страховой сумме прибавляется штрафной коэффициент.

На основании страхового случая (если он признан таковым) составляется нормативный акт о повреждении (гибели) имущества (или причинении вреда здоровью). Если же ситуация признана экспертами нестраховой, в выплате компенсации страхователю отказывают.

Шаг 5. Получаем выплаты

Кульминация и цель описанных выше процедур и мероприятий – получение выплаты. Страховая сумма, предусмотренная договором, выплачивается в том случае, если страховой акт составлен по всем правилам, а доказательства ущерба признаны действительными.

Деньги либо перечисляются на счёт страхователя, либо выдаются наличными. Документы о выплатах скрепляются печатью.

На всех этапах процесса получения страховых выплат вы можете обращаться за помощью к юристам онлайн. Сотрудники компании Правовед.ру помогут вам подготовить все необходимые документы при наступлении страхового случая.

И для наглядности объединим этапы процесса и конкретные действия в таблицу:

4. От чего зависит размер страховой выплаты?

Сумма страховой выплаты зависит как от масштабов нанесенного ущерба, так и от размеров страховой премии (платы клиента за полис).

Важный нюанс: сумма не может превышать заранее установленного лимита.

По страховке ОСАГО в 2019 году размер компенсации за имущественный ущерб составляет 400 тыс. рублей. Убытки пострадавшего сверх этой суммы не оплачиваются.

Есть компании, которые дорожат своей репутацией и выплачивают страховые деньги вовремя и в полном объёме. Есть и недобросовестные страховщики, которые стараются минимизировать выплаты под разными предлогами или вовсе отказываются от выполнения своих обязательств.

Для собственного спокойствия и сохранения финансов мы советуем заключать договоры только с проверенными и известными участниками страхового рынка. Список таких организаций можно найти в предыдущей статье нашего блога «Страховая компания».

5. Когда страховщик может законно отказать в страховом возмещении – обзор ТОП-5 причин

Не всегда отказ в страховых выплатах – результат корысти страховщика. Иногда отрицательное решение компании – следствие нарушения самим страхователем положений договора. Бывает также, что случай, который клиент принимает за страховой, таковым не является.

Перечислим основные причины, по которым агенты могут отказать страхователям в выплатах.

Причина 1. Длительное умалчивание о наступлении страхового случая

Тут всё просто. Заявить о наступлении страховой ситуации человек обязан в течение 1-3 дней или иного срока, указанного в договоре.

Если страхователь опоздал, не смог, забыл сделать это, вины компании в этом нет: менеджеры с чистой совестью отказывают клиенту в выплате. Ущерб пострадавший возмещает сам.

Причина 2. Халатность и небрежность застрахованного лица

Если страхователь понёс убытки по собственной халатности, ответственность за произошедшее несёт только он сам.

Например, квартиру ограбили из-за того, что хозяин просто забыл запереть входную дверь. Или автовладелец перевозил в машине крупногабаритные вещи, которые испортили обивку салона. Или человек, будучи пьяным, упал и получил травму.

Такие случаи признаются экспертами нестраховыми, и выплат по ним не производится.

Причина 3. Умышленное нанесение вреда имуществу страхователем

Желая получить страховую сумму, страхователь умышленно наносит вред себе или своему имуществу. Если такой факт доказан, никакой компенсации клиент, естественно, не получит. Напротив, против него даже могут возбудить уголовное дело о мошенничестве.

Причина 4. Форс-мажор

Если застрахованные объекты страдают в результате ситуаций, не предусмотренных в договоре, убытки пострадавшей стороны страховщиком не возмещаются.

То есть, если недвижимость, застрахованная от взлома, пострадала в результате массовых беспорядков или наводнения, случай не попадает в разряд страховых.

Причина 5. Правовые решения со стороны уполномоченных органов исполнительной власти

Компенсация не будет выплачена, если имущество арестовали и конфисковали по решению судебных органов.

Например, если вы лишились автомобиля в результате банкротства (машину выставили на аукцион), возмещения убытков можно не ждать.

Так же возможны случаи незаконного отказа страховых компаний по выплате страхового возмещения. В таких ситуациях рекомендуем вам обратиться к юристам онлайн-сервиса Правовед.ру.

6. Если страховщик незаконно отказывает в проведении выплат – профессиональная помощь в возмещении убытков

Ситуации, когда честному страхователю необоснованно отказывают в выплате компенсации, встречаются довольно часто. Не будем касаться причин, по которым страховщики поступают столь подлым образом, а лучше попытаемся найти способ решить проблему.

Искать правды самостоятельно – хлопотно и дорого. Наиболее целесообразный вариант – обратиться в профессиональную фирму, которая занимается юридическими вопросами такого плана.

Если у вас возникли конфликты и споры со страховщиками, выбирайте одну из 2 рекомендованных нами компаний.

1) «Автоюрист»

Сфера интересов – отказы в выплатах, задержки, неполная компенсация по полисам КАСКО и ОСАГО. Проводит пересмотр итогов ДТП, делает независимую оценку ущерба, разрешает споры с дорожными службами, автосалонами. Каждая спорная ситуация разбирается на консилиуме из 3-5 опытных адвокатов.

2) «Прав Кон»

Проведёт повторную экспертизу результатов ДТП и оценит реальный ущерб, нанесённый вашему имуществу. Сотрудники компании имеют многолетний опыт в делах такого рода и знают, в чем слабые места страховых фирм.

Смотрите интересное видео по теме статьи, в котором известный экономический блогер объясняет на простом языке понятие страхового случая.

7. Заключение

Подведём итоги, друзья. Сегодня вы узнали, что такое страховые случаи и как добиться от страховщика своевременных и полных выплат.

Надеемся, наша публикация поможет вам сохранить личные финансы и обезопасить своё здоровье и имущество максимально грамотно.

5 обстоятельств, при которых страховка не требуется

Вопрос о том, можно ли ездить без страховки, ежегодно интересует каждого владельца автомобиля, поскольку законодательное урегулирование данного вопроса периодически меняется. Как обстоят дела в 2018 году: какие категории водителей могут не беспокоиться об отсутствии страховки, и какие штрафы ожидают владельцев авто при нарушении закона о гражданском страховании?

Когда страховка не нужна?

Необходимость оформлять страховой полис ОСАГО регламентирована федеральным законом №40, который был отредактирован в последний раз в 2017 году. Этот же документ определяет список ситуаций, когда езда без страховки не облагается штрафом, и в ее оформлении нет никакой необходимости:

Что касается пункта о том, где Вооруженные Силы РФ выступают в роли собственника транспортного средства, стоит различать понятия собственника и владельца, поскольку они не взаимозаменяемы. Собственники не располагают водительским удостоверением и не ездят за рулем, следовательно, за ними не закреплена обязанность оформлять полис.

Покупка страховки для владельца, напротив, является законодательно установленной обязанностью, поскольку он имеет право управлять автомобилем.

Поскольку упомянутый список исключений нельзя назвать обширным, подавляющее большинство водителей вынуждено приобретать ОСАГО в сроки, установленные законом.

Сроки вождения без страховки

Затяжные выходные и праздничные дни, также элементарная занятость человека часто не позволяет оформить документы максимально быстро.

Законодательство берет во внимание подобные ситуации и дает водителю временной коридор на выполнение своих обязанностей. Можно ли ездить без страховки по договору купли-продажи и сколько времени на это дается?

Помните о том, что на постановку авто на учет в Государственную автомобильную инспекцию также дается 10 календарных дней, а на момент постановки транспортного средства на учет полис уже должен быть оформлен, поскольку его нужно предоставить в числе других документов.

Основания для проверки страховки

Обязанность контролировать наличие страховки лежит на сотрудниках таможенной службы или ГИБДД. Ситуации для проверки могут быть следующими:

- оформление европротокола;

- остановка сотрудником ГИБДД;

- пересечение границы РФ.

Часто возникают споры вокруг обстоятельств остановки транспортного средства сотрудником ГИБДД, поэтому стоит заранее знать законодательные нормы:

На фоне данных нюансов стоит понимать, что необходимость показывать полис только при наступлении страхового случая не подкреплена на законодательном уровне. По факту даже самые аккуратные водители могут попасть в подобные обстоятельства, и автострахование будет проверено.

Штрафы за отсутствие ОСАГО

Размер штрафа в 2018 году составляет 500 — 800 руб. в зависимости от ситуаций, которые будут рассмотрены далее более подробно.

Страховка забыта дома

Проблемы с памятью повлекут за собой минимальное наказание в размере 500 руб. согласно статье 12.3 КоАП. Со стороны водителя потребуются доказательства того факта, что страховка существует.

Это может быть телефон страхового агента, название страховщика или номер страхового договора.

Если любые из перечисленных доводов не растопили сердце инспектора, и штраф был выписан максимальный в размере 800 рублей, вы имеете полное право подать жалобу на имя начальника Госавтоинспекции.

Не забудьте приложить копию существующей страховки. В большинстве случаев такие заявления рассматриваются с положительным для водителя исходом, и штраф снижается до 500 руб., как и положено.

Вождение в период, не предусмотренный ОСАГО

Особой популярностью среди водителей-дачников пользуется возможность оформить страховку на короткий срок, пока не закончится острая необходимость. В период, не предусмотренный таким договором, пользоваться автомобилем запрещено, но это условие не является серьезным для многих водителей, и они смело садятся за руль. Штраф за езду без ОСАГО составит 500 рублей.

Это интересно: Внутренние ШРУСЫ на «Опеле»: «Астра», «Кадетт», «Зафира»

Страховка просрочена или отсутствует

Отсутствие полиса или наличие просроченной страховки является поводом для вынесения штрафа в размере 800 руб. часто в данную категорию попадают водители, которые до сих пор уверенны, что у них есть законные 30 дней на продление полиса. На самом деле с 2009 года такие условия не действуют, поскольку срок сокращен до 10 дней.

Водитель не вписан в страховку

Если владелец передал управление транспортным средством другу или родственнику и в этот момент их остановили, размер штрафа также минимальный и составляет 500 руб.

, но только, если с остальными документами все в порядке.

Если же у человека, которому было передано управление машиной, нет водительского удостоверения, дополнительный штраф за передачу управления лицу без удостоверения составляет 3 тыс. руб.

ДТП – еще одна побочная неприятная ситуация, которая может возникнуть при таких обстоятельствах. В таком случае ОСАГО чаще всего компенсирует убытки пострадавшей стороны, но затем подает иск на владельца авто, который передал управление другому лицу.

Если вы относитесь к категории водителей, которые в силу обстоятельств часто передают управление третьим лицам, потрудитесь оформить ОСАГО без ограничений, вы будете защищены на 100%.

Количество штрафов в один день

С тем, что езда без ОСАГО – причина для штрафа, все ясно, но многие водители интересуются, правомерно ли штрафовать несколько раз в день. Согласно статье 4.1 пункт 5 КоАП, дважды за одного и тоже административное правонарушение нести ответственность не может никто.

На самом деле, если вам был выписан штраф за отсутствие полиса, правонарушение считается законченным и повторно за него нельзя оштрафовать, но, если вы продолжили ехать, вас остановили на следующем посту и снова оштрафовали, действия инспектора считаются правомерными, поскольку зарегистрировано другое место правонарушения и другое время. Продолжаться такие ситуации в течение дня могут и дальше.

Итоги

Подводя итоги, стоит запомнить, что значение имеет не возможность ездить без страховки или длительность временного коридора, а последствия вождения без полиса, когда в случае ДТП вся ответственность и обязанность финансовой компенсации ложится на водителя.

12 ситуаций, в которых вам не выплатят автостраховку! — DRIVE2

Автострахование должно снижать возможные финансовые потери в случае непредвиденных ситуаций. Но в некоторых ситуациях выплата страховки напрямую зависит от действий застрахованного лица. Каких ситуаций стоит избегать, чтобы не остаться без выплаты?

1. Зарубежные поездкиАвтовладельцу стоит помнить, что ОСАГО и КАСКО действуют только на территории России. Если вы планируете зарубежную поездку на машине, то в этом случае нужно приобрести специальный страховой полис. Обратиться в страховую компанию лучше еще до поездки, услуги страховых компаний, которые доступны на границе – как правило дороже, и выбора у Вас уже не будет.

2. Страховая компания не будет платить по ОСАГО, если виновник ДТП был пьян или не вписан в страховку.Это совершенно не так.

По закону страховая компания обязана выплачивать страховое возмещение потерпевшим в ДТП, даже если виновник:находился в состоянии алкогольного опьянения;скрылся с места ДТП, а потом его нашли;у виновника нет водительского удостоверения;не вписан в страховку ОСАГО (не включен в список лиц, допущенных к управлению ТС)ДТП произошло вне срока действия страховки (уточнение: имеется ввиду ситуация, когда страховка куплена с ограниченным периодом использования.Т.е. в ОСАГО срок действия договора всегда указывается равным 1 году, но внутри этого года можно выбирать периоды – 3 месяца и более. Если ДТП произошло не в эти месяцы, но внутри этого года, то случай – страховой).

При вышеуказанных обстоятельствах страховая компания выплачивает возмещение потерпевшему, но потом имеет право взыскать все расходы непосредственно с виновника в порядке регрессного требования (ст. 14 ФЗ «Об обязательном страховании гражданской ответственности транспортных средств»).

3.

Расчет на месте ДТПСтраховщик не будет выплачивать компенсацию в том случае, если стороны договорились между собой и рассчитались на месте, не фиксируя факт ДТП и не вызывая сотрудников ГИБДД, так как во-первых, ущерб уже будет возмещен по соглашению сторон, а во-вторых, Вы не сможете предоставить страховой компании необходимые документы. Крайне не рекомендуем поступать подобным образом, так как второй участник ДТП может позднее обратиться в ГИБДД и сообщить, что Вы просто покинули место происшествия, не обратившись в компетентные органы, что чревато лишением водительских прав.

4. Документы не собраныСтраховая выплата не будет осуществлена, если потерпевший не предоставил документы, предусмотренные ст. 35 закона об ОСАГО: заявление, первичную и расширенную справку из ГИБДД, постановление суда.

Важно! В этой ситуации необходимо в кратчайшие сроки получить все недостающие документы (например, максимально ускорить судебное разбирательство, присутствуя на заседаниях, а при необходимости — и на судебных экспертизах).

5. У виновника ДТП нет полиса ОСАГОЕсли виновник ДТП не имел полиса ОСАГО, соответственно нет и страховщика. Если же на виновное авто есть полис ОСАГО, в котором указано от 1 до 5 водителей, но во время ДТП за рулем находился водитель, не указанный в полисе, страховщик все равно обязан произвести выплату.

Важно! В случае отказа следует в крайне сжатые сроки получить все необходимые документы и обращаться за выплатой к страховщику, а при необходимости — в суд.

6. Отсутствует вина – отсутствует выплатаСтраховщик не заплатит пострадавшему, если второй участник ДТП, имеющий полис ОСАГО, не виновен в наступлении ДТП.

На страховку КАСКО данное ограничение не распространяется. Если вина участников ДТП обоюдная, то выплаты производятся обеим сторонам, пропорционально степени вины каждого участника.

Степень вины, равно как и размер возмещения, может определить только суд.

7.МошенничествоО страховой выплате можно и не мечтать если потерпевшего и виновника уличат в мошенничестве. В таких случаях, если потерпевший не при чем, необходимо обращаться за помощью к адвокату и судиться со страховщиком.

8. Пассажиры застрахованыВыплаты может не быть в том случае, если пассажиры авто, пострадавшие в ДТП, уже были застрахованы от несчастных случаев на транспорте. В этом случае ущерб им будет возмещен именно по этому полису, а не по полису ОСАГО.

9. Место ДТП не прописано в договоре.Развенчаем миф о том, что при повреждении автомобиля на парковке страховая компания не выплатит возмещение.

На сегодняшний день закон и правила ОСАГО не содержат указания на то, что для возмещения ущерба автомобиль должен находиться только на автодороге.

То есть автомобиль находится под защитой страховки на любой территории, где имеется возможность проезда транспортного средства, если не оговорено иное.

10. Истёк срок действия полисаНередко мы забываем о том, что срок действия полиса истек, в таких случаях страховая выплата по определению невозможна, так как фактически отсутствует страховщик.

11. Банкротство страховщикаПеред заключением договора желательно проверить надежность страховой компании, благо сейчас эта информация легко доступна в интернете. Вы сможете увидеть как общий рейтинг, характеризующий надежность компании, так и посмотреть, например, насколько просто в компании урегулировать спор по стоимости ущерба.

Важно! В случае несостоятельности (банкротства) страховой компании, если речь идет об ОСАГО, выплаты всё равно будут произведены. А вот с КАСКО рассчитывать на компенсации крайне затруднительно.

12. Оплата КАСКО в рассрочкуВ том случае, если Вы решили оплатить страхование КАСКО частями, существует нюансы, связанные с правилами каждой страховой компании.

Если до момента полной оплаты произойдет ДТП, то страховая компания может попросить оплатить страховую премию целиком, либо уменьшит сумму страховой выплаты на остаток задолженности по оплате. Некоторые компании всё же выплатят полную стоимость ущерба без дополнительных затрат с вашей стороны.

Кроме того, следует обратить внимание, что действие страховки в случае просрочки платежа приостанавливается, и вы будете не вправе требовать возмещения.

Страховая не платит по КАСКО при ДТП или повреждении автомобиля: что делать?

На практике страховая компания может отказать от выплаты КАСКО при причинении автомобилю ущерба вследствие совершения ДТП.

Что делать в этом случае и как получить возмещение, почему в некоторых случаях предоставляют отказ?

Полисы КАСКО и ОСАГО, когда обращаться в страховую по КАСКО?

При оформленных пакетах ОСАГО и полисе добровольного страхования КАСКО обратиться в страховые компании за возмещением в случае происшествия на дороге можно по любому комплексу услуг.

Важно, что возмещение по ОСАГО возможно только в случае, если владелец авто, управляющий транспортом во время наступления ДТП, был вписан в полис. В то время как по добровольному страхованию неважно, кто находился за рулем во время происшествия, на характер выплат это не влияет.

Необходимость приобретения полиса КАСКО объясняется возможностью компенсации полной стоимости ущерба в размере 100%. В отношении программы ОСАГО установлен максимальная выплата в объеме 400 000 руб. при выезде на место сотрудников ГИБДД. Если автомобиль дорогостоящий, такая сумма не позволяет полностью возместить причиненный ущерб.

Если у водителя при совершении ДТП есть только полис ОСАГО, и он виноват в произошедшем событии, то он ничего не получает и ремонтирует авто за свой счет.

Если совершено происшествие по причине нарушения правил дорожного движения другой стороны, то при наличии у нее пакета ОСАГО, страховая сумма составит 400 000 руб.

При отсутствии страхования ущерб придется возмещать за счет собственных средств с предъявлением регрессного требования к виновнику происшествия.

При наличии КАСКО ущерб возмещается в полном объеме даже при вине водителя пострадавшего транспортного средства. При отсутствии вины можно обращаться к страховщику за получением возмещения как по полису ОСАГО, так и КАСКО.

Второй вариант на практике оказывается выгоднее, поскольку по ОСАГО компенсация на ремонт производится с учетом износа запчастей, а по КАСКО без амортизации как на новые.

Одновременно пострадавшая сторона при наличии вины управляющего ТС, застрахованного по КАСКО, получит по ОСАГО компенсацию в размере до 400 000 руб. на ремонт своего авто.

Случаи отказа от выплаты по КАСКО и их неправомерность

Распространены следующие случаи отказа от возмещения по добровольному полису страхования:

- причиной причинения ущерба авто стал не страховой случай, а другие обстоятельства;

- случай не относится к страховым по правилам страхования;

- истечение срока действия договора;

- уведомление о ДТП за пределами установленного для этого сроков, незаконный отказ следует, если у автовладельца отсутствовали уважительные причины к пропуску — нахождение в стационарном лечебном учреждении, удаленность места происшествия и др.;

- лишение страховщика права на выдвижение регрессного требования, к примеру, машина поцарапана на парковке во дворе и виновная сторона не установлена;

- полное отсутствие информации о произошедшем событии – протоколов, фиксации повреждений, свидетелей и др.;

- искажение сведений о событии происшествия, к примеру, фактически был угон, а компенсация истребуется как при хищении;

- проведение ремонта до осмотра ТС экспертом страховой компании;

- отсутствие талона техосмотра или других регистрационных документов на авто – является незаконным на основании ст. 963, 964 ГК РФ;

- угон или хищение произошли при оставлении ключей и документов внутри автомобиля по вине владельца;

- ведение административного дела по заявлению ГИБДД об угоне, полис в этом случае в действие не вступает до момента закрытия производства;

- на случай хищения — в машине отсутствует сигнализация, если ее установка предполагалась на момент заключения страхового договора.

Это наиболее часто встречающиеся случаи, когда следует отказ страховой по КАСКО. На практике бывает, когда страховщик предоставляет возмещение в полном объеме, и часть ремонтных работ производится за счет средств владельца авто.

Несоответствие повреждений протоколу ДТП

Отказ в выплате по КАСКО следует при неверном заполнении протокола о дорожно-транспортном происшествии. Причинами этого могут служить:

- указание неверного места совершения ДТП;

- несообщение своевременно в службу ГИБДД о случившемся, неуведомление страховщика;

- когда характер повреждений при визуальном осмотре свидетельствует, что ущерб причинен при других событиях и в ином месте, к примеру, на авто видна ржавчина, что может быть следствием столкновения с металлическим забором или при падения предметов при сильном ветре и др.

Что делать в случаях, когда страховая компания отказывает по этому основанию? В первую очередь следует соблюсти все требования договора по вызову работников ГИБДД в установленное время и уведомление компании.

Если в результате проведенного осмотра в протоколе дорожной службы или оповещении страховщика будет отказ, следует обжаловать решение, подав иск по КАСКО в суд.

Вопросы, в результате чего транспорту был причинен ущерб, выясняются при проведении независимой экспертизы.

Специалист может установить давность причинения ущерба, а также характер его возникновения – было ли это столкновением с другим авто или наезд на другие предметы.

Такие меры принимаются страховыми компаниями во избежание получения возмещения автовладельцами обманным путем по ущербу, который произошел вследствие давних событий, не вследствие ДТП с участием других транспортных средств, а при неправильном вождении, что стало причиной наезда на другие препятствия, с целью получения возмещения.

Нарушил срок обращения в страховую компанию

Срок, отведенный для обязательного уведомления страховщика о произошедшее событии на дороге, прописывается обязательно в договоре. При его нарушении, если причине не были уважительными и не доказаны документально, следует отказ в предоставлении возмещения.

К объективным обстоятельствам может относится нахождение автовладельца на стационарном лечении, следование к месту, где есть связь при событии в отдаленной местности.

Отъезд в командировку или отпуск не являются обстоятельствами, влекущими восстановление срока на сообщение страховщику о произошедшем происшествии.

Каждый страховщик устанавливает указанный срок в индивидуальном порядке в договоре. Обычно он составляет от 1 до 5 дней, в законе указанный период не прописывается.

На основании ст.

961 ГК РФ для получения возмещения выгодоприобретателем необходимо соблюдение двух требований: сообщение в страховую компанию о произошедшем ДТП в установленный срок и обязательно соблюдение формы уведомления.

Если допускается только подача заявления в письменном виде, то нужно приехать в офис и подписать его, сообщение по телефону или иному средству связи не расценивается как надлежащая форма оповещения. Соответственно, по этому формальному основанию может последовать мотивированный отказ.

Оспорить его достаточно сложно в судебном порядке, но возможно. Для этого нужно будет доказать, что страховая не платит по КАСКО, но компании было сообщено любым доступным способом о произошедшем случае хищения или угона авто, наступлении другого риска по полису КАСКО, в связи с этим отказ страховой в возмещении является необоснованным.

Просрочка платежа страховой премии

Отказывают страховые компании и по такому основанию, как невыплата очередного платежа в счет приобретения страхового полиса. Многие владельцы авто отказываются от подачи исков, считая, что такой повод обоснованный. Однако, как подтверждает судебная практика, отсутствие выплаты очередного взноса не является законной причиной для отказа в возмещении убытков.

В некоторых страховых договорах содержится условие о том, что при невыплате очередного платежа, соглашение прекращает действовать в 24.00 суток, следующих за днем оплаты.

На самом деле такая формулировка незаконна, поскольку на основании требований гражданского законодательства расторжение договора в одностороннем порядке по такому основанию непредусмотрено.

Соответственно, при отказе страховщика по этому основанию, необходимо обращаться в суд за взысканием и требование обязательно удовлетворят.

Другие причины

Страховщики представляют и другие основания для отказа в выплате компенсации по КАСКО. Среди них:

- Отсутствие указания в страховке на гражданина, допущенного фактически к управлению транспортным средством, в момент причинения ущерба. Иногда страховые агенты не вписывают владельца авто в полис КАСКО, считая что достаточно наличия его имени в договоре обязательного страхования ОСАГО. Однако при предоставлении заявления о выплатах оказывается, что владелец авто требуется компенсации при совершенном ДТП, но он в договоре не значится. В этом основное отличие возмещения по договорам КАСКО и ОСАГО.

- Изменение регистрационного номера автомобиля после получения страховки. Если у машины сменился владелец или по какой-то причине произошла постановка на новый учет, требуется переоформление полиса КАСКО. В иных случаях выплата законно не будет произведена.

- В протоколе ГИБДД вписано, что страхователь не имеет претензий по причиненному ущербу. На практике случается, что граждане ввиду незначительности повреждений или других факторов достигли на месте происшествия договоренности о невозмещении ущерба, что было зафиксировано в протоколе, а потом решили предъявить через некоторое время требование о компенсации. Страховая компания в этом случае отказывает в выплате, ссылаясь на документацию, фиксирующую события происшествия.

Оспаривание отказа в выплате по КАСКО: порядок действий

Единственным случаем, когда страховщик освобождается от возмещения, является совершение владельцем авто умышленных действий, направленных на порчу автомобиля, его угон или принятие иных противоправных мер. Вина должна быть направлена на причинение ущерба транспорту и доказана. Фиксируется фактический вред, возникший в результате действий виновной стороны.

Вина страхователя, при которой невозможно установление обстоятельств произошедшего события и характер причиненного вреда, причинно-следственной связи между произошедшим обстоятельством и возникшими последствиями, устанавливается также при предоставлении владельцем авто неполного комплекта документа, неисполнение определенных обязательств, предписанных договором и законом. В частности, к таким случаям относятся неуведомление в установленный срок страховщика о произошедшем событии.

Во всех остальных случаях возможно оспаривание отказа страховой компании с получением компенсации. Производится оно в несколько этапов:

- Направление письменной претензии в официальном порядке в адрес страховщика с приложением документов, обосновывающих право на получение возмещение по полису КАСКО в связи с наступлением страхового случая. Документ передается по почте заказным письмом или секретаря с проставлением отметки о получении с входящим номером и датой.

- В случае отказа или игнорирования заявления о возмещении подается исковое заявление, КАСКО требуется компенсировать в полном объеме или частично на основании достигнутых договоренностей по договору.

- При удовлетворении исковых требований после вступления в силу решения суда по истечение 10 дней с момента его принятия, отведенных на обжалование в вышестоящую инстанцию, страховая компания обязана исполнить требование в добровольном порядке в течение 5 дней. Если этого не предвидится, то взыскатель получает исполнительный лист в суде, который отправляет в Службу судебных приставов по месту нахождения страховой организации для реализации законного требования. Средства перечисляются на приложенные заявителем реквизиты либо производится ремонт на определенную сумму за счет страховщика на принудительных основаниях.

Взыскание неустойки по КАСКО и потребительского штрафа

На сегодня однозначная судебная практика по договорам КАСКО в связи с возмещением неустойки в рамках Закона о защите прав потребителей не сложилась. В некоторых решениях фиксируется отказ от возмещения по причине того, что отношения с автовладельцами регулируются исключительно нормами гражданского законодательства.

На основании Закона о защите прав потребителей установлена повышенная санкция в размере 3 % ежедневно от подлежащих выплате средств. В том числе в случае невыплаты КАСКО следует штраф в размере 50 % от установленной в решении сумм.

Для сравнения, в рамках ст. 395 ГК РФ ставка составляет всего 1/300 ставки рефинансирования в день. Также суды склоны ссылаться на ст.

333 ГК РФ, в рамках которой при установлении пени определяется соразмерность причиненного вреда возникшим последствиям.

Пять уловок страховщиков для отказа в выплате – как их избежать

Международная конфедерация обществ потребителей (КонфОП) поделилась любопытными случаями отказов, с которыми в КонфОП столкнулись, исследуя прозрачность условий страхования у крупных страховщиков, а Сравни.ру подготовил советы, как не стать героями таких историй.

Купил холодильник – сам виноват

Клиент застраховал свою квартиру и имущество (бытовую технику, отделку, конструктивные элементы), в договоре содержалась соответствующая опись. Затем он купил холодильник.

В какой-то момент холодильник загорелся, возник пожар.

Но в выплате клиенту было отказано, потому что по договору он должен был уведомить страховщика о любом изменении степени риска и перечня застрахованного имущества – в том числе и о покупке холодильника.

Страховать нельзя – страхуем

Была застрахована квартира в «хрущевке». Но по условиям договора, на страхование принимаются квартиры в зданиях, построенных после 1980 года, а клиент, покупая полис, все условия не прочел. Он узнал о них позже – когда при наступлении страхового случая, ему ничего не выплатили.

Это не единичный случай. «Иногда страховые компании, например, продают страховой полис инвалиду, хотя в правилах страхования написано, что людей с ограниченными возможностями страховать нельзя», – рассказывает председатель правления КонфОП Дмитрий Янин.

Перелом – не страховой случай

Пенсионер купил полис медицинского страхования на период пребывания за границей. Во время своей прогулки мужчина упал и сломал шейку бедра. В больнице ему сделали операцию по эндопротезированию. Все формальности, связанные с извещением страховой компании, были соблюдены.

Когда пострадавший обратился за выплатами, ему возместили только услуги скорой помощи, расходы по пребыванию в больнице и транспортировке домой. В компенсации расходов на операцию было отказано.

Страховщик сослался на пункт в договоре, где сказано, что обращение за медицинской помощью в связи с эндопротезированием – не страховой случай.

Не здоров – не застрахован

Во время отпуска женщине из-за болей в животе потребовалась медицинская помощь. После обследования был поставлен диагноз «гастрит», а стоимость медицинских услуг составила около 3,5 тыс. долларов.

Страховая компания отказалась оплатить расходы, ссылаясь на то, что ранее женщина уже обращалась к врачу с жалобами на боль в животе, что следует из ее медицинской карты.

В договоре же страхования прописано, что заболевания, которые существовали у страхователя на момент покупки полиса – вне зависимости от того, знал ли сам клиент о наличии этих заболеваний или нет – страховкой не покрываются.

У одного российского крупного страховщика нестраховыми случаями признаются осложнения со здоровьем, наступившие в результате беременности и родов.

Спасение застрахованных – дело рук самих застрахованных

Владелец авто оформил каско. Во время очередной поездки возникло возгорание из-за проблемы с электрикой. Водитель вышел из машины и отошел от нее – очевидно, сработал инстинкт самосохранения. В итоге, в выплате ему было отказано, так как собственник, согласно договору, должен предпринимать разумные меры по спасению своего имущества.

Как избежать уловок

Как ни банально звучит, но нужно очень внимательно читать договор – все лазейки для страховщика содержаться в его тексте.

Конечно, с первого раза понять смысл формулировок вроде «…если не будет доказано, что Страховщик своевременно узнал о наступлении страхового случая либо, что отсутствие у Страховщика сведений об этом не могло сказаться на его обязанности произвести страховую выплату» действительно сложно.

Но на это и расчет – что клиент не дочитает до конца и подпишет то, что есть. Увы, другого варианта, кроме как перечитывать туманные формулировки по нескольку раз – нет.

По данным исследования КонфОП, доступно правила страхования изложены только у 1 компании из 25 крупнейших и только по одному виду страхования – страхованию имущества.

- Особое внимание следует уделять ключевым пунктам договора.

- При жилищном страховании:

- – срок, в течение которого владелец должен уведомить страховщика о наступлении страхового случая;

- – наличие оговорок про время постройки объекта или уровень его износа;

- – случаи, исключенные из страхового покрытия – например, покрывает ли страховка ущерб от залива, если квартира находится на последнем этаже, или, если случай произошел в результате поломки стиральной машины.

- При покупке страховки для выезда за рубеж:

- – перечень страховых случаев (при поездке в экзотическую страну в страховку обязательно должно быть включено лечение при укусах ядовитых насекомых);

- – случаи, не попадающие под страховку;

- – причины отказа от компенсации расходов;

- – порядок извещения страховой компании о наступлении страхового случая (например, чаще всего не стоит вызывать скорую до звонка в страховую);

- – на все ли страны распространяется страховка.

- При страховании жизни и здоровья:

- – перечень того, что исключено из зоны страховой ответственности (к примеру, без выплат можно остаться в результате занятия спортом в момент получения травмы;

– страховщик может отказать в возмещение, если страхователь перед инцидентом выпил вина и т.д.);

Если советы выше не актуальны, так как уже получен отказ в выплате, то следует обращаться в суд.

Так, пенсионер из истории номер три в суде заявил, что он обращался за помощью по причине несчастного случая, а не с целью эндопротезирования. Но мировой судья встал на сторону страховой компании.

А вот суд апелляционной инстанции удовлетворил требования истца. Решение гласило, что неоднозначность формулировок договора должна толковаться в пользу потребителя.

Страховая деятельность относится к видам услуг, которые регулирует закон о защите прав потребителей. Страхователь может подать иск в суд по месту жительства и не платить госпошлину при обращении в суд.

Кроме того, у него есть право требовать возмещения морального вреда, а в видах страхования, для которых размер неустойки за просрочку не определен специальным законом, еще и выплаты неустойки.

Ее размер составляет 3% от цены услуги за каждый день просрочки.

Валентина Фомина